Eski ISSAI Çerçevesi

1- Uluslararası Yüksek Denetim Kurumları Standartları (ISSAI)

Standartların yer aldığı ISSAI çerçevesi, aralarında hiyerarşik bir ilişki bulunan dört düzeyden oluşmaktadır. Bu çerçeve altında tüm standart ve rehberlere bir numara verilmekte; ISSAI ifadesinden sonra ilk düzey için tek haneli, ikinci düzey için çift, üçüncü düzey için üç ve dördüncü düzey için dört haneli bir kod sistemi uygulanmaktadır.

Uluslararası Yüksek Denetim Kurumları Standartları’nın ilk üç düzeyi ile dördüncü düzeyde yer alan mali denetim rehberlerinin tamamı T.C. Sayıştay Başkanlığı tarafından Türkçeye çevrilmiş olup dördüncü düzeyde yer alan diğer rehberlerin çeviri çalışmaları, standartlara ilişkin yeni çerçeve olan IFPP kapsamında gözden geçirilmektedir.

- ISSAI’lerin ilk üç düzeyinin Türkçe çevirileri ayrı bir kitap halinde basılmıştır. Erişim için tıklayınız

- Dördüncü düzeyde yer alan Mali Denetim Rehberlerinin Türkçe çevirileri için tıklayınız

- Çevirisi tamamlanmamış olan standartların İngilizce versiyonları için tıklayınız

Yukarıda ayrı ayrı verilen Düzey 4'te yer alan Mali Denetim Rehberleri külliyatına toplu bir şekilde aşağıdaki listeden erişebilirsiniz.

- Uluslararası Yüksek Denetim Kurumları Standartları (ISSAI) Düzey 4 Cilt 1 T.C. Sayıştay Başkanlığı 2017

- Uluslararası Yüksek Denetim Kurumları Standartları (ISSAI) Düzey 4 Cilt 2 T.C. Sayıştay Başkanlığı 2017

2- Eski ISSAI Çerçevesi Düzeyleri Hakkında Açıklamalar

Düzey 1-Kurucu İlkeler (ISSAI 1)

ISSAI çerçevesinin 1. Düzeyi, INTOSAI’nin kurucu ilkelerini içermektedir. 1977 tarihli ISSAI 1 Lima Deklarasyonu etkin bir şekilde işleyen Yüksek Denetim Kurumlarının kurulması ve denetim kuralları hakkında rehberlik etmektedir.

Düzey 2- Yüksek Denetim Kurumlarının İşleyişi İçin Ön Koşullar (10-99 arası ISSAI’ler)

Yüksek Denetim Kurumlarının İşleyişi İçin Ön Koşullar, Yüksek denetim Kurumlarının uygun işleyişi ve mesleki idaresi için gerekli ön koşullar hakkında INTOSAI’nin bildirimlerini içermektedir. Bu ön koşulların içinde bağımsızlık, saydamlık, hesap verme sorumluluğu, etik kurallar ve kalite kontrolüne ilişkin ilkeler ve rehberlik yer almaktadır. Ön koşullar, kuruluşun görev ve yetkisiyle ve ek mevzuatla ilgili olabileceği gibi kuruluşun ve çalışanlarının günlük uygulamaları ve yerleşik prosedürleriyle de ilgili olabilir. Bu düzeyde yedi adet ISSAI bulunmaktadır.

Düzey 3- Temel Denetim Prensipleri (100-999 arası ISSAI’ler)

Temel Denetim Prensipleri, kamu sektörü denetiminin esasını ifade etmektedir. Bu ilkeler; kamu kurumlarının etkin ve bağımsız biçimde denetlenmesini destekleyen ve genel kabul gören mesleki ilkelere dair INTOSAI üyeleri tarafından yapılan ortak bildirimleri kapsamaktadır. Bu ilkeler, ISSAI 1 Lima Deklarasyonunun kurucu ilkelerini detaylandırmakta ve kamu sektörü denetimini çağdaş biçimleriyle tanımlayan yetkili uluslararası başvuru çerçevesini oluşturmaktadır. Bu düzeyde dört adet ISSAI bulunmaktadır.

Düzey 4- Denetim Rehberleri (1000-5999 arası ISSAI’ler)

Denetim Rehberleri; temel denetim prensiplerini, denetim görevlerinin gerçekleşmesi sırasında günlük olarak kullanılabilecek daha spesifik, detaylı ve operasyonel rehberlere dönüştürmektedir. Rehberlerin amacı, kamu sektörü denetimini konu alan ve INTOSAI’nin münferit üyelerince uygulanabilen kılavuzlar ve standartlar için bir temel sağlamaktır. Her bir rehberin tanımlı bir uygulama kapsamı bulunmaktadır. Genel denetim rehberleri (1000-4999 arası ISSAI’ler); mali denetim, performans denetimi ve uygunluk denetimine dair tavsiye edilen gereklilikleri kapsamakta ve denetçiye ek rehberlik sunmaktadır. Spesifik konuları ele alan Rehberler ise (5000-5999 arası ISSAI’ler), Yüksek Denetim Kurumlarının özel ilgisini gerektirebilecek spesifik hususlar veya diğer önemli hususlar hakkında ek rehberlik sağlamaktadır.

Dördüncü Düzeyde Yer Alan Denetim Rehberlerinin İlgili Olduğu Konuları Gösterir Tablo

| ISSAI 1000-2999 | Mali Denetim Uygulama Rehberleri |

| ISSAI 3000-3999 | Performans Denetimi Uygulama Rehberleri |

| ISSAI 4000-4999 | Uygunluk Denetimi Uygulama Rehberleri |

| ISSAI 5000-5099 | Spesifik Rehberler |

| ISSAI 5000-5099 | Uluslararası Kuruluşlara İlişkin Rehberler |

| ISSAI 5100-5199 | Çevre Denetimi Rehberleri |

| ISSAI 5200-5299 | Özelleştirmeye İlişkin Rehberler |

| ISSAI 5300-5399 | BT Denetimi Rehberleri |

| ISSAI 5400-5499 | Kamu Borçları Denetimi Rehberleri |

| ISSAI 5500-5599 | Afet Yardımları Denetimi Rehberleri |

| ISSAI 5600-5699 | Meslektaş Değerlendirmesine Yönelik Rehberler |

| ISSAI 5700-5799 | Yolsuzluğun Önlenmesine Yönelik Denetim Rehberleri |

| ISSAI 5800-5899 | Yüksek Denetim Kurumları Arasında İşbirliğine Dayalı Denetime Yönelik Rehberler |

INTOSAI İyi Yönetim Rehberleri (9100-9199 arası ISSAI’ler)

INTOSAI İyi Yönetim Rehberleri, ayrı bir standart grubu teşkil etmektedir. Bu rehberler, INTOSAI’nin hükümetlere ve kamu kaynaklarının ve kamudan finanse edilen faaliyetlerin idaresinden sorumlu olanlara yönelik tavsiyelerini ortaya koymaktadır. Söz konusu rehberlerin amacı; kamu sektöründe güvenilir iç denetim, yeterli muhasebe ve raporlama standartları ve etkin iç kontrol sistemlerinin kurulması dâhil olmak üzere iyi yönetimi geliştirmektir. ISSAI çerçevesinin revize edilmesi çalışmaları kapsamında, bu rehberlerin ayrı bir kategori altında spesifik rehberlerle birleştirilmesi planlanmaktadır.

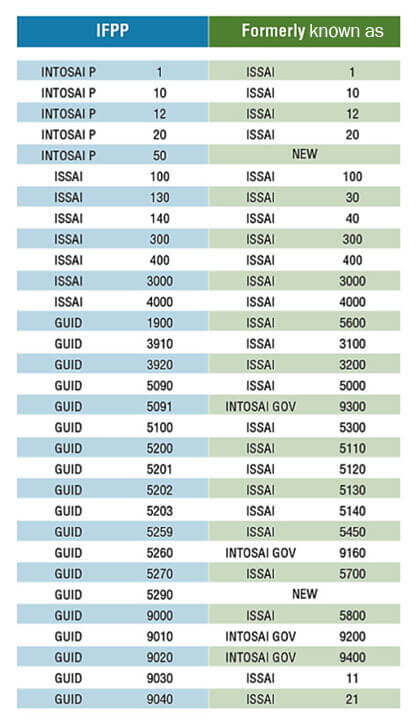

Eski ISSAI Çerçevesinde Yer Alan Standartlara Karşılık Gelen Yeni Bildirim Çerçevesi Tablosu